Blog

Adquirir Carro Popular em 48x: Vale a Pena Financiar?

Comprar um carro é um dos grandes marcos da vida adulta. No entanto, a aquisição de um veículo, especialmente um ...

Financiamento de Veículo: Banco Próprio ou Concessionária – Qual a Melhor Escolha?

Na jornada rumo à aquisição de um veículo, uma das decisões cruciais que os compradores enfrentam é a escolha entre ...

Conta Global Nomad: Gratuita e totalmente digital, Conheça!

Em um mundo cada vez mais conectado e globalizado, a necessidade de soluções financeiras práticas e eficientes para transações internacionais ...

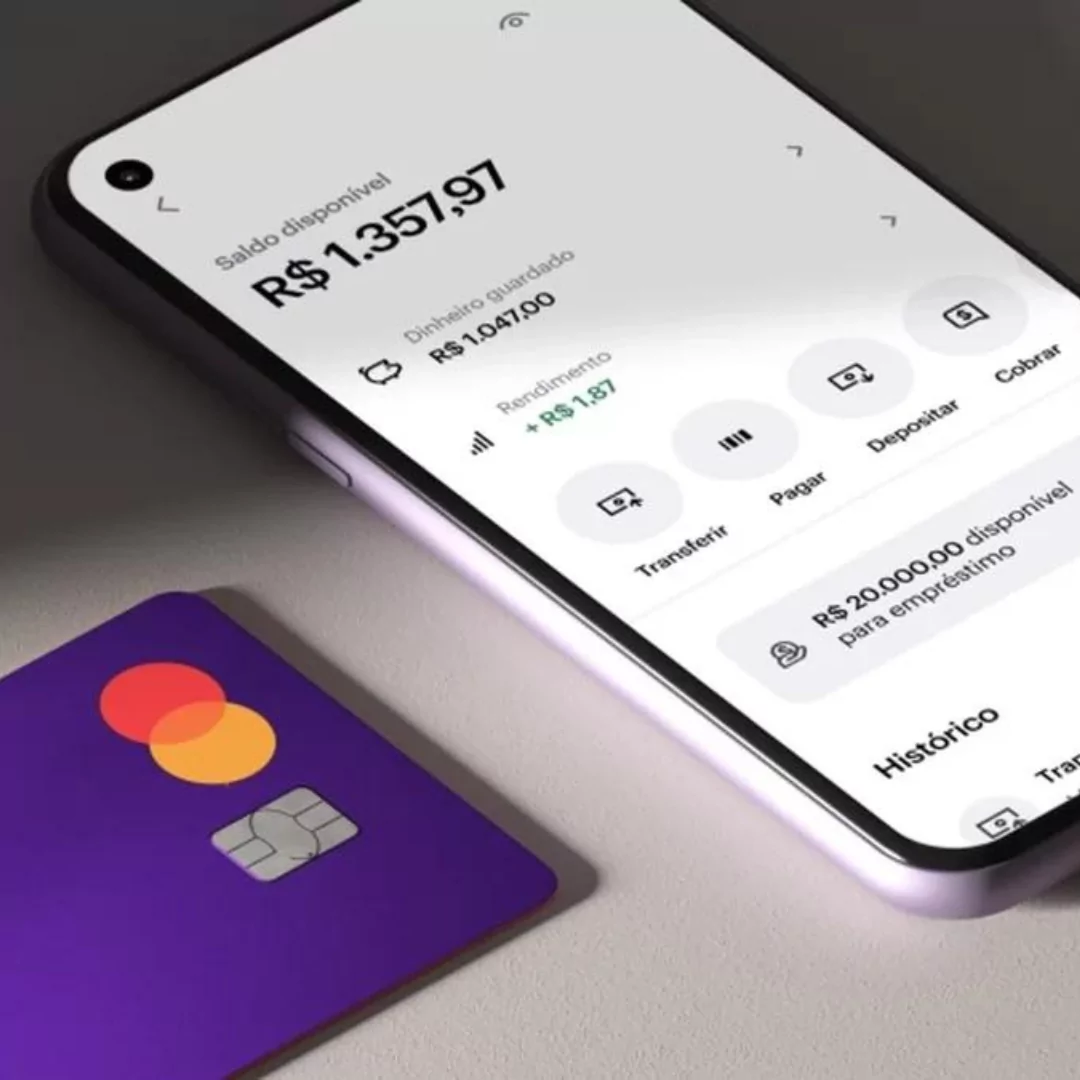

Seu Empréstimo Mais Perto do Que Nunca: Veja os Passos para Solicitar

Que ótima notícia! Seu tão desejado empréstimo está em processo e em breve estará disponível para você. Escolher o empréstimo ...

Braza On: Conheça a Conta Global Multimoedas, 100% Digital!

No universo das finanças digitais, a conta multimoedas Braza On surge como uma alternativa inovadora e descomplicada no mercado. Diante ...

Motorola Lança Cartão Dimo: Opção sem Anuidade e Cashback!

A renomada empresa de tecnologia Motorola continua surpreendendo o mercado com suas inovações. Durante a Mobile World Congress (MWC) de ...

Novo Recurso do Nubank: Adicione Saldo na Conta Com o Limite do Cartão!

Seja para lidar com imprevistos repentinos ou para realizar um investimento planejado, ter acesso imediato a recursos financeiros pode fazer ...

Pagamento de Boleto Com Cartão: Descubra Como Fazer

No contexto financeiro atual, o cartão de crédito se tornou indispensável, oferecendo praticidade e flexibilidade nas transações do dia a ...

Imposto de Renda 2024: Como Não Cair na Malha Fina e Multa!

Entendendo as Implicações Financeiras e Procedimentos para Evitar Problemas com o Fisco

Milhas X Zero Anuidade em 2024: Conheça os Melhores Cartões!

O mundo dos cartões de crédito tem muitas opções, todas feitas para atender diferentes gostos e necessidades financeiras das pessoas. ...